发布日期:2026-04-30 08:16 点击次数:89

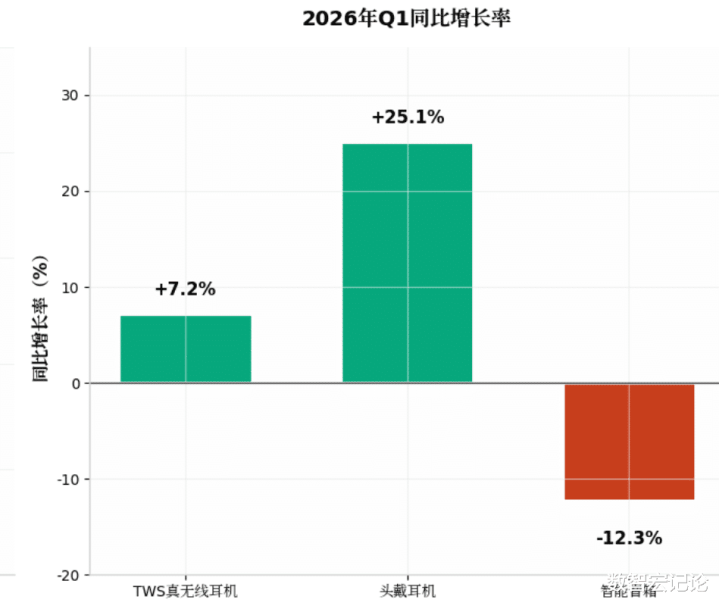

2026年第一季度,全球智能音频市场三大核心品类表现差异显著:TWS真无线耳机仍占据绝对主导地位,虽整体增速放缓,但高端化、智能化趋势明显,开放式耳机成为重要增长补充;头戴耳机依托电竞、远程办公等场景需求,延续稳健高增长,无线化、降噪化成为主流;智能音箱市场受消费需求疲软影响,整体呈现同比下滑态势,但大屏化、AI大模型融合成为新的增长突破口。

以下结合多机构权威数据,分品类拆解详细出货情况,兼顾全球与中国市场、品牌格局、价格段及场景特征,同步融入行业最新动态。

一、TWS真无线耳机(含开放式)出货数据

TWS真无线耳机作为智能音频市场的绝对核心品类,2026年Q1延续增长态势,但受入门级市场饱和、有线耳机短暂“翻红”等因素影响,增速较去年同期有所放缓,行业逐步从规模扩张转向结构优化与价值重塑,AI技术渗透与场景细分化成为核心增长动力。

(一)全球整体出货概况(多机构口径对比)

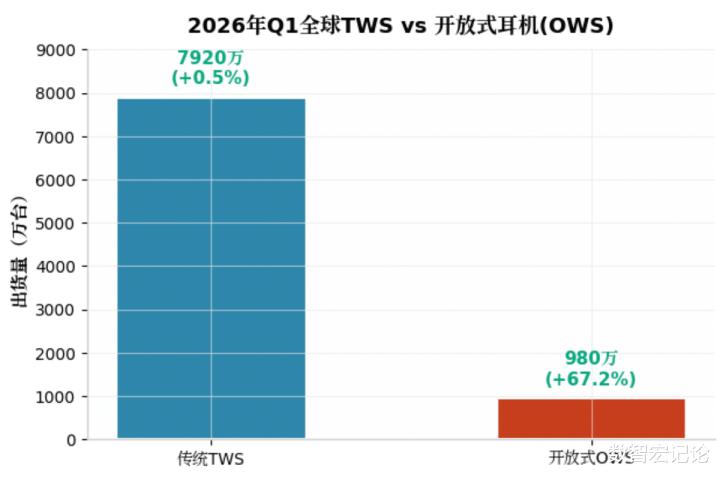

Omdia口径(4月12日发布):全球TWS真无线耳机(含开放式OWS)出货量达8900万台,同比增长7.2%,其中传统TWS出货量7920万台,同比微增0.5%,开放式耳机(OWS)出货量980万台,同比增长67.2%,成为拉动整体增长的核心力量,预计2026年全年OWS出货量将突破4000万台,占整个TWS市场的10%。增长核心驱动力来自高端机型的AI功能升级、开放式耳机的场景渗透,以及新兴市场的需求释放。

全球TWS市场呈现“高端增长、中端走量、低端萎缩”的格局,AI技术加速渗透,约25%的新机型支持AI动态降噪、语音助手升级等功能;蓝牙连接技术持续优化,近30%的机型实现低于30ms的游戏延迟,场景细分化趋势进一步深化,运动、睡眠、办公等细分场景产品增速显著。

(二)全球品牌出货及份额(核心厂商)

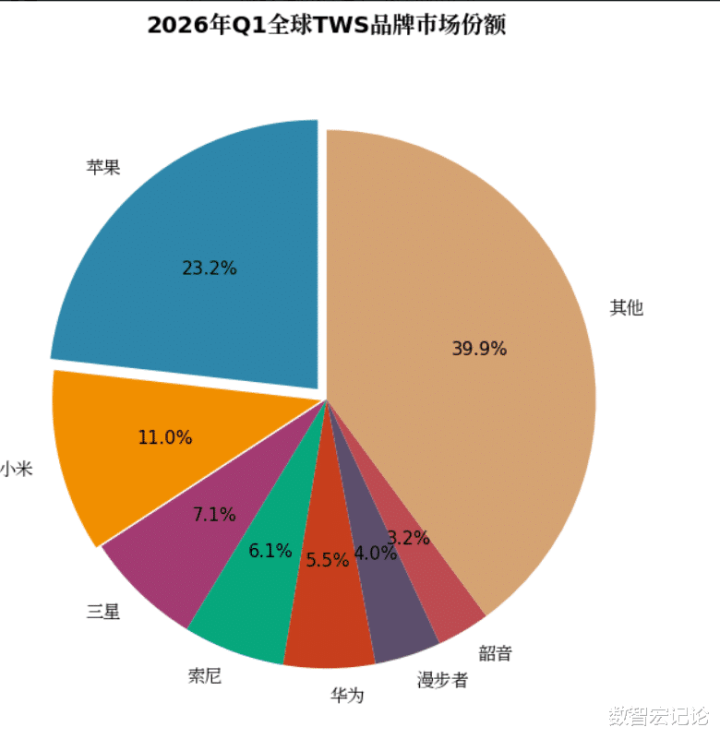

结合多机构综合数据,全球TWS市场品牌集中度较高,前五大厂商合计占据65%以上市场份额,手机厂商凭借生态协同优势持续巩固主导地位,传统音频品牌与专业小众品牌在细分赛道差异化竞争,具体格局如下:

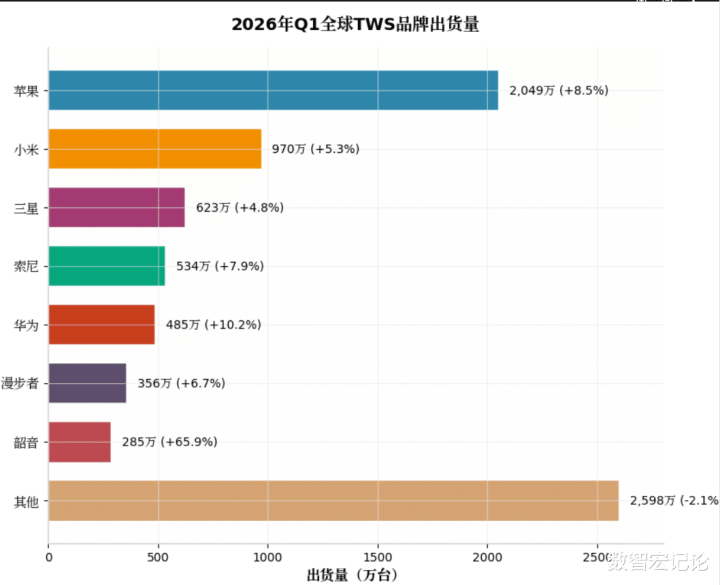

苹果(Apple):以2049万台出货量、23.2%市场份额稳居全球第一,同比增长8.5%,核心依托AirPods系列产品,其中AirPods Pro 3凭借空间音频、AI动态降噪功能,在高端市场($150+)份额高达62%,用户留存率维持在90%以上,生态协同优势显著,与iPhone、Mac等设备的无缝切换的体验成为核心竞争力。2026年Q1苹果EarPods有线耳机也因复古潮流带动,销量同比增长15%,但未影响TWS核心出货量。

小米(含Redmi):出货量970万台,市场份额11.0%,排名第二,同比增长5.3%,核心深耕入门级和中端市场,Redmi系列TWS凭借高性价比优势,在东南亚、印度等新兴市场表现突出,同时依托MIUI生态,实现与小米手机、电视等设备的协同,入门级机型($50以下)出货量占其总出货量的60%以上。2025年小米蓝牙耳机出货量已位居中国市场首位,2026年Q1延续这一优势。

三星(Samsung):出货量623万台,市场份额7.1%,排名第三,同比增长4.8%,依托Galaxy Buds系列,聚焦中端市场,主打降噪、颜值与跨设备协同,在欧美、韩国等核心市场表现强劲,高端机型Galaxy Buds Ultra 3支持骁龙畅听技术,进一步提升音质体验,出货量同比增长12.1%。

索尼(Sony):出货量534万台,市场份额6.1%,排名第四,同比增长7.9%,凭借WF-1000XM系列的顶级降噪、高清音质优势,在高端市场站稳脚跟,同时布局中端性价比机型,兼顾发烧友与大众用户需求,在专业音频领域口碑突出,全球发烧友群体中提及率达75%以上。

华为(含荣耀):出货量485万台,市场份额5.5%,排名第五,同比增长10.2%,增速居头部厂商前列,核心依托FreeBuds系列,主打星闪技术(传输速率16Mbps,是蓝牙8倍)、AI动态降噪与鸿蒙生态协同,在国内高端市场份额仅次于苹果,海外欧洲、俄罗斯市场出货量同比增长超20%。

其他重点品牌:漫步者出货量356万台,市场份额4.0%,同比增长6.7%,依托多子品牌矩阵,在时尚、电竞、性价比等细分赛道全面布局,同时快速切入开放式耳夹、耳挂产品领域;韶音作为开放式耳机全球龙头,2026年Q1出货量285万台,同比增长65.9%,全球份额达19%,累计专利数量位居全球第一;森海塞尔、JBL等传统音频品牌合计出货量1147万台,市场份额13.0%,同比下滑2.1%,受手机厂商跨界冲击,市场份额持续收缩;Nothing等小众品牌凭借差异化设计,出货量同比增长25%以上,在细分市场形成一定声量。

(三)中国市场TWS出货数据

中国是全球最大的TWS生产和消费市场,2026年Q1出货量约3800万台,同比增长6.7%,占全球总出货量的42.7%,与2025年全年6.9%的同比增速基本持平,市场呈现“高端升级、中端主导、开放式爆发”的特征。

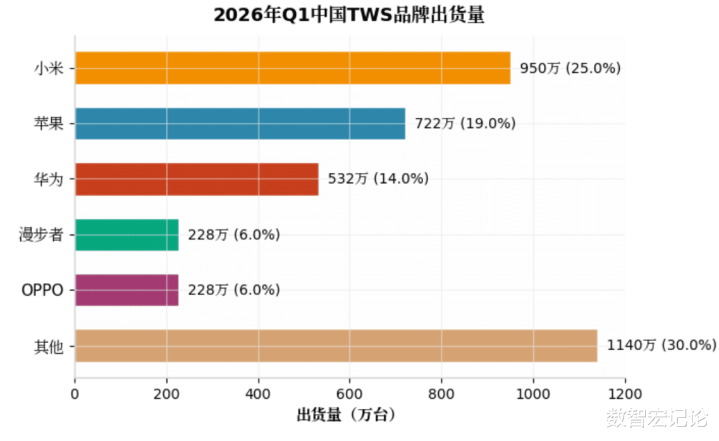

品牌格局(IDC口径):小米以950万台出货量、25.0%市场份额居首,同比增长6.2%;苹果以722万台出货量、19.0%份额位列第二,同比增长9.1%;华为以532万台出货量、14.0%份额位列第三,同比增长10.5%;漫步者以228万台出货量、6.0%份额位列第四,同比增长7.1%;OPPO(含一加)以228万台出货量、6.0%份额并列第四,依托手机生态实现稳步增长;其他厂商合计出货量1140万台,市场份额30.0%,其中极摩客、零刻等小众品牌在入门级市场表现突出,韶音等开放式耳机品牌增速显著。

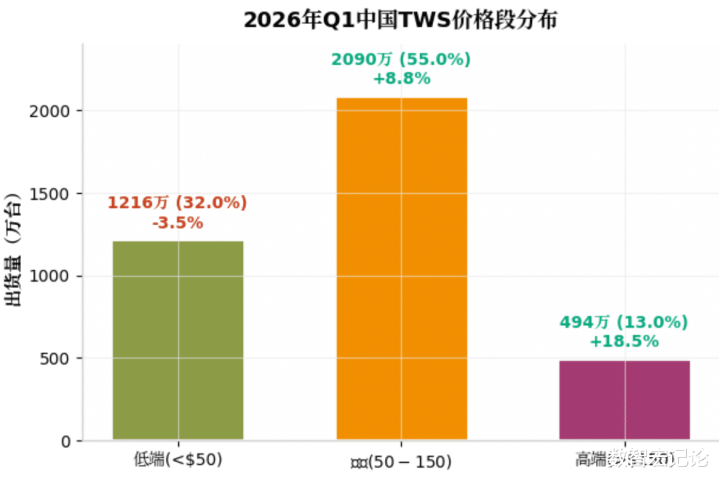

价格段分布:低端市场($50以下)出货量1216万台,占比32.0%,同比下滑3.5%,主要受有线耳机反弹、白牌厂商出清影响;中端市场($50-$150)出货量2090万台,占比55.0%,同比增长8.8%,是市场主力,主力机型为小米Redmi Buds系列、华为FreeBuds SE系列、漫步者Lolli Pods系列;高端市场($150以上)出货量494万台,占比13.0%,同比增长18.5%,核心机型为苹果AirPods Pro 3、华为FreeBuds Pro 4、索尼WF-1000XM5。

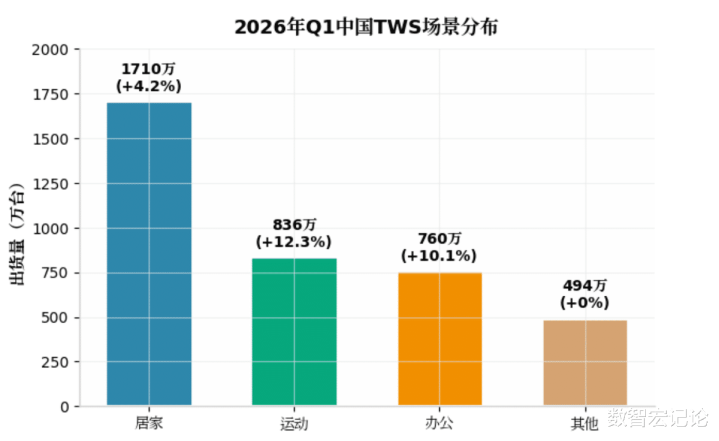

场景与渠道:运动场景出货量836万台,占比22.0%,同比增长12.3%,韶音、华为运动款TWS表现突出;办公场景出货量760万台,占比20.0%,同比增长10.1%,主打降噪、高清通话功能;居家场景出货量1710万台,占比45.0%,同比增长4.2%;其他场景出货量494万台,占比13.0%。渠道方面,线上渠道(京东、天猫、抖音)出货量2660万台,占比70.0%,是核心出货渠道;线下渠道(手机门店、电脑城)出货量1140万台,占比30.0%,主要依托手机厂商线下布局。

二、头戴耳机出货数据

头戴耳机作为智能音频的重要细分品类,2026年Q1延续稳健高增长态势,核心驱动来自电竞、远程办公、沉浸式娱乐等场景需求提升,无线化、降噪化、高清音质成为产品核心卖点,同时高端化、智能化趋势明显,行业规模持续扩大,国产品牌与国际品牌形成差异化竞争格局。

(一)全球整体出货概况

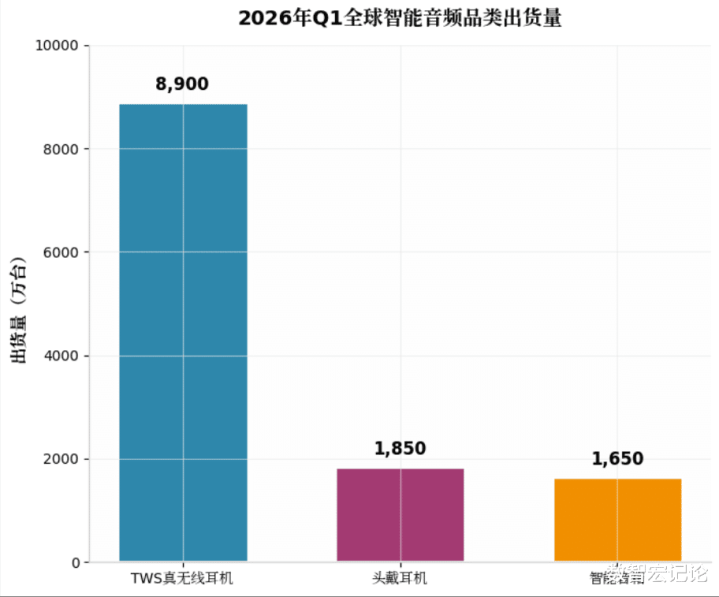

整体规模:结合IDC、Omdia数据,全球头戴耳机2026年Q1出货量约1850万台,同比增长25.1%,增速显著高于TWS耳机,其中无线头戴耳机出货量1202.5万台,占比65.0%,同比增长30.2%,已成为市场主流;有线头戴耳机出货量647.5万台,占比35.0%,同比增长16.3%,其中部分有线机型因复古潮流带动,年轻用户购买量显著增加。2021至2025年间,全球头戴耳机市场规模年均复合增长率达8.5%,预计2026年市场规模将突破380亿美元。

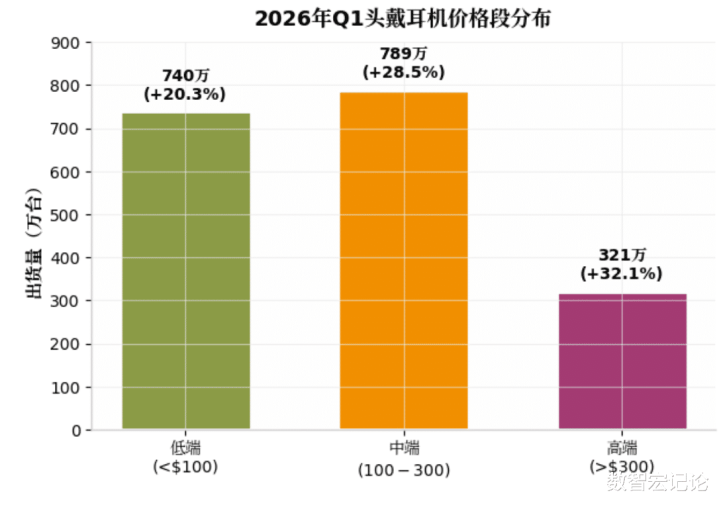

价格段分布:低端头戴耳机($100以下)出货量740万台,占比40.0%,同比增长20.3%,主要面向学生群体、入门级用户,主打性价比,电竞入门款、学习款机型需求旺盛;中端头戴耳机($100-$300)出货量789万台,占比42.6%,同比增长28.5%,是市场主力,主打无线降噪、长续航、高清音质,兼顾办公与娱乐场景;高端头戴耳机($300以上)出货量321万台,占比17.4%,同比增长32.1%,核心面向发烧友、商务人士,主打顶级降噪、平板振膜、空间音频等高端配置,苹果、索尼、Bose等品牌占据主导地位。

产品特征:主动降噪功能渗透率已提升至54.1%,较2021年增长近三倍;近40%的新机型支持空间音频与头部追踪功能;无线机型续航普遍提升至30小时以上,部分高端机型续航突破80小时;佩戴舒适度持续优化,轻量化、零压感耳套成为中端及以上机型的标配,部分机型专门针对戴眼镜用户进行优化。

(二)全球品牌出货及份额

头戴耳机市场品牌格局呈现“国际品牌主导高端、国产品牌抢中低端”的特征,前五大厂商合计占据70%以上市场份额,具体如下:

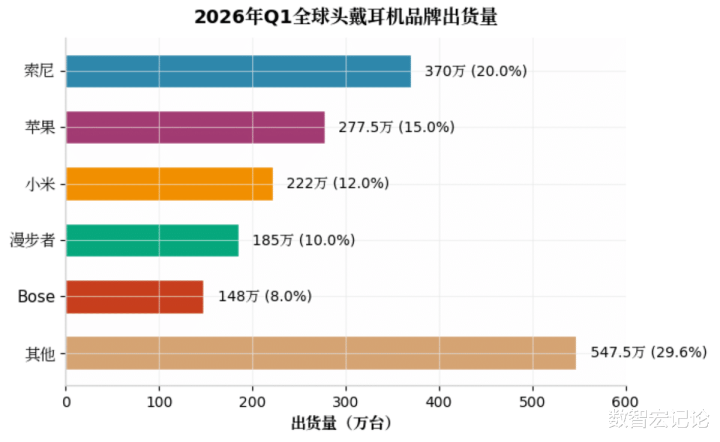

索尼(Sony):以370万台出货量、20.0%市场份额稳居全球第一,同比增长28.3%,核心依托WH-1000XM系列高端机型,主打顶级降噪、高清音质与智能化功能,同时布局中端WH-CH系列,兼顾大众用户需求,在发烧友群体中口碑突出,高端市场($300以上)份额达45%。2026年Q1推出的WH-CH720N轻量化机型,凭借192克的机身重量,获得市场广泛认可。

苹果(Apple):出货量277.5万台,市场份额15.0%,排名第二,同比增长30.1%,核心依托AirPods Max系列,聚焦高端市场,主打生态协同、空间音频与极简设计,凭借MacOS生态优势,获得创意设计、商务人士青睐,虽然产品线相对有限,但品牌溢价显著,高端市场份额达25%。

小米(含Redmi):出货量222万台,市场份额12.0%,排名第三,同比增长26.5%,核心布局中端和低端市场,Redmi头戴耳机主打高性价比,电竞款机型支持低延迟、高清麦克风,在年轻学生群体中表现突出,同时依托小米生态,实现与手机、电视、平板的无缝协同。

漫步者(Edifier):出货量185万台,市场份额10.0%,排名第四,同比增长24.7%,作为国产品牌龙头,依托多子品牌矩阵,在时尚、电竞、性价比等细分赛道全面布局,头戴耳机是其传统优势品类,2026年Q1推出的W820NB三金标版、W830NB等机型,凭借高性价比和出色的降噪、音质表现,成为中端市场爆款。

Bose:出货量148万台,市场份额8.0%,排名第五,同比增长22.8%,核心聚焦高端降噪市场,QC45等机型凭借顶级降噪能力和极致佩戴舒适度,成为商务人士首选,主打长途旅行、通勤场景,高端市场份额达20%。2026年Q1推出的新品进一步优化降噪算法,适配更多复杂环境。

其他厂商:合计出货量547.5万台,市场份额29.6%,同比增长20.1%,其中Nothing在2026年3月推出Headphone (a)头戴耳机,定价1299元,试图以差异化设计突围;森海塞尔、拜亚动力等传统音频品牌聚焦HiFi小众市场,出货量稳步增长;国产品牌FIIL、飞傲等在中端HiFi赛道表现突出,其中飞傲FT3开放式头戴耳机,凭借350Ω高阻抗设计,获得桌面HiFi玩家青睐。

(三)中国市场头戴耳机出货数据

中国头戴耳机市场2026年Q1出货量约740万台,同比增长26.3%,与2025年全年增速持平,占全球总出货量的40.0%,市场呈现“无线主导、场景细分、国产品牌崛起”的特征,2025年中国头戴式蓝牙耳机出货量已接近千万台规模。

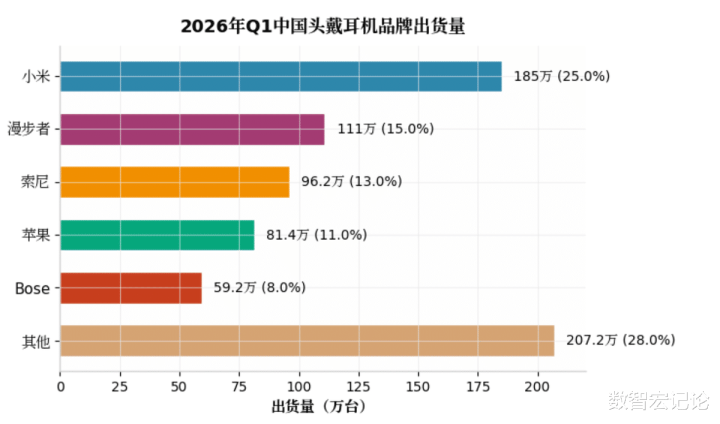

品牌格局:小米以185万台出货量、25.0%市场份额居首,同比增长27.1%;漫步者以111万台出货量、15.0%份额位列第二,同比增长25.6%;索尼以96.2万台出货量、13.0%份额位列第三,同比增长28.9%;苹果以81.4万台出货量、11.0%份额位列第四,同比增长31.2%;Bose以59.2万台出货量、8.0%份额位列第五,同比增长23.3%;其他厂商合计出货量207.2万台,市场份额28.0%,其中国产品牌占比超70%,在中端市场竞争力显著。

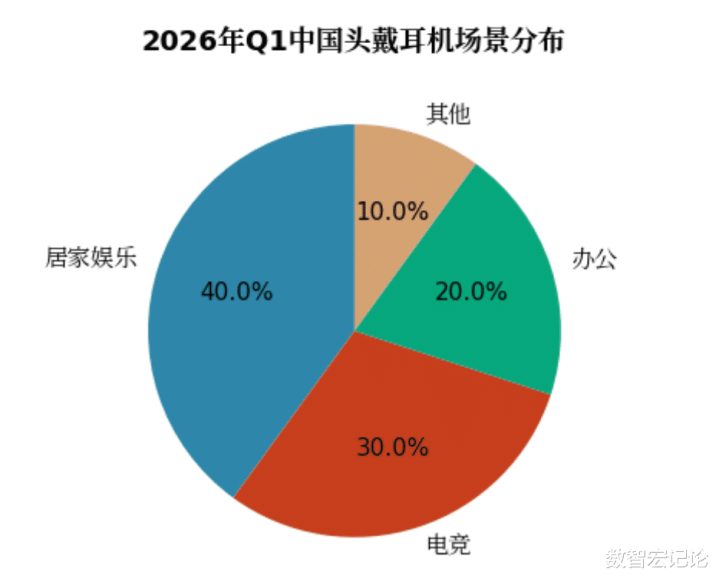

场景分布:电竞场景出货量222万台,占比30.0%,同比增长35.2%,核心机型为小米Redmi电竞头戴耳机、漫步者电竞系列,受电竞行业持续升温带动,需求旺盛;办公场景出货量148万台,占比20.0%,同比增长28.7%,主打降噪、高清通话功能,适配远程办公需求;居家娱乐场景出货量296万台,占比40.0%,同比增长22.1%,主打高清音质、长续航;其他场景出货量74万台,占比10.0%,同比增长18.5%。

渠道分布:线上渠道出货量518万台,占比70.0%,抖音、京东、天猫为核心平台,其中抖音凭借短视频带货,成为低端、中端机型的核心出货渠道;线下渠道出货量222万台,占比30.0%,主要集中在手机门店、电脑城、家电卖场,高端机型线下体验需求突出,苹果、索尼、Bose等品牌线下门店布局完善。

三、智能音箱出货数据

2026年第一季度,全球智能音箱市场受消费需求疲软、市场饱和等因素影响,整体呈现同比下滑态势,但行业结构持续优化,大屏化、AI大模型融合、场景细分化成为新的增长突破口,带屏音箱占比稳步提升,老人、小孩看护等场景需求推动大屏机型快速增长。

(一)全球整体出货概况

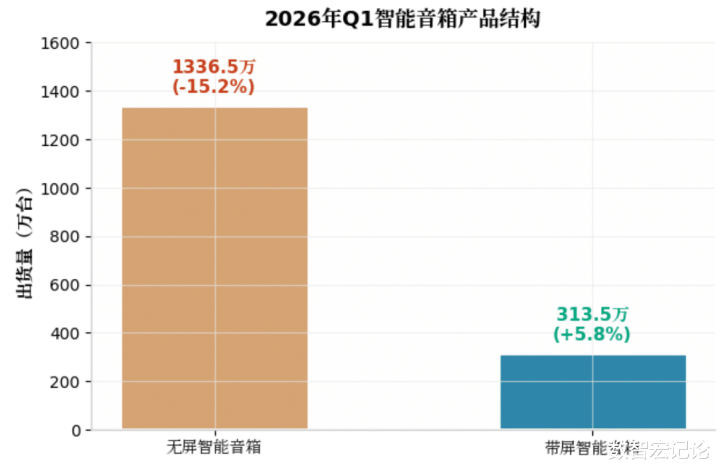

整体规模:结合IDC、Omdia、洛图科技数据,全球智能音箱2026年Q1出货量约1650万台,同比下滑12.3%,其中无屏智能音箱出货量1336.5万台,占比81.0%,同比下滑15.2%;带屏智能音箱出货量313.5万台,占比19.0%,同比增长5.8%,成为市场唯一增长的细分品类,其中10+寸屏产品在带屏音箱中的占比达到38.1%,较去年同期大幅增长23.1个百分点。

价格段分布:低端智能音箱($50以下)出货量825万台,占比50.0%,同比下滑18.7%,主要受消费需求疲软、市场饱和影响,白牌厂商加速出清;中端智能音箱($50-$100)出货量577.5万台,占比35.0%,同比下滑8.9%,主力机型为小米小爱音箱、亚马逊Echo Dot系列,主打AI语音交互、多设备联动;高端智能音箱($100以上)出货量247.5万台,占比15.0%,同比增长10.2%,核心面向高端居家场景,主打大屏、AI大模型、音质升级,亚马逊Echo Show、百度小度大屏系列表现突出。

核心特征:AI大模型技术加速渗透,百度、小米等厂商推出的大屏音箱新品,主打AI生活陪伴、老人和小孩看护场景,提升用户交互体验;多设备联动能力持续优化,与智能家电、智能门锁、灯光等设备的联动场景进一步丰富;语音识别准确率提升至98%以上,支持多语言、方言交互,适配更多用户群体。

(二)全球品牌出货及份额

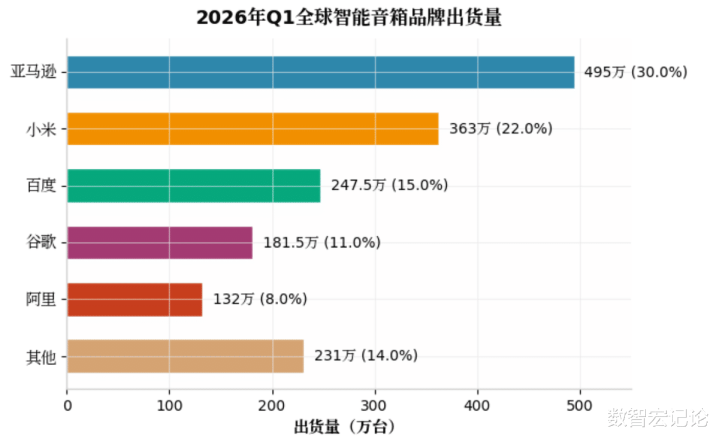

智能音箱市场品牌集中度极高,前五大厂商合计占据85%以上市场份额,呈现“亚马逊领跑、小米紧随、百度补充”的格局,具体如下:

亚马逊(Amazon):以495万台出货量、30.0%市场份额稳居全球第一,同比下滑8.7%,核心依托Echo系列产品,无屏音箱仍为主力,但带屏音箱Echo Show系列出货量同比增长8.3%,凭借完善的AI生态、丰富的第三方应用,在欧美市场占据主导地位,全球市场份额持续领先。

小米(Xiaomi):出货量363万台,市场份额22.0%,排名第二,同比下滑10.2%,核心依托小爱音箱系列,覆盖高、中、低全价格段,凭借小米智能生态优势,实现与小米家电、手机、平板的无缝联动,在亚洲市场表现突出,2026年1-2月中国线上市场,小米以52.9%-53.7%的份额稳居第一。

百度(Baidu):出货量247.5万台,市场份额15.0%,排名第三,同比下滑7.8%,核心依托小度智能音箱系列,带屏音箱表现突出,借助百度大模型技术,优化语音交互和场景适配能力,在教育、老人看护场景需求旺盛,2026年2月中国线上市场份额达22.9%,位居第二。

谷歌(Google):出货量181.5万台,市场份额11.0%,排名第四,同比下滑15.3%,核心依托Google Home系列,主要面向欧美市场,受安卓生态联动优势支撑,但受消费需求疲软影响,出货量下滑明显,AI功能升级速度慢于亚马逊、百度。

阿里巴巴(天猫精灵):出货量132万台,市场份额8.0%,排名第五,同比下滑12.0%,核心依托天猫精灵系列,主打性价比和电商生态联动,2026年2月通过带屏产品大幅降价促销实现以价换量,市场份额企稳回升,同比增长3.9个百分点至20.8%。

其他厂商:合计出货量231万台,市场份额14.0%,同比下滑20.3%,主要以中小品牌和白牌厂商为主,受头部厂商挤压和消费需求疲软影响,市场份额持续收缩,部分厂商已退出智能音箱市场。

(三)中国市场智能音箱出货数据

中国是全球智能音箱最大的消费市场,2026年Q1出货量约742.5万台,同比下滑13.5%,占全球总出货量的45.0%,市场呈现“头部集中、大屏增长、场景细分”的特征,线上渠道为核心出货场景。

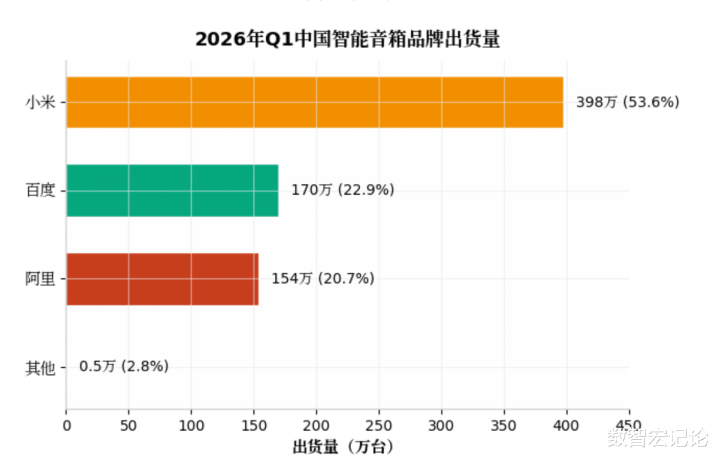

品牌格局(洛图科技+IDC口径):小米以398万台出货量、53.6%市场份额居首,同比下滑10.5%,凭借线上渠道优势和智能生态联动,持续领跑市场;百度以170万台出货量、22.9%份额位列第二,同比下滑8.2%,带屏音箱出货量同比增长6.5%;阿里巴巴(天猫精灵)以154万台出货量、20.7%份额位列第三,同比下滑12.8%,降价促销策略有效缓解份额下滑压力;谷歌、亚马逊等海外品牌合计出货量20.5万台,占比2.8%,同比下滑25.9%,受本土化不足、生态适配性差影响,市场份额较低;其他厂商合计出货量0台,市场份额已被头部厂商基本挤压殆尽。

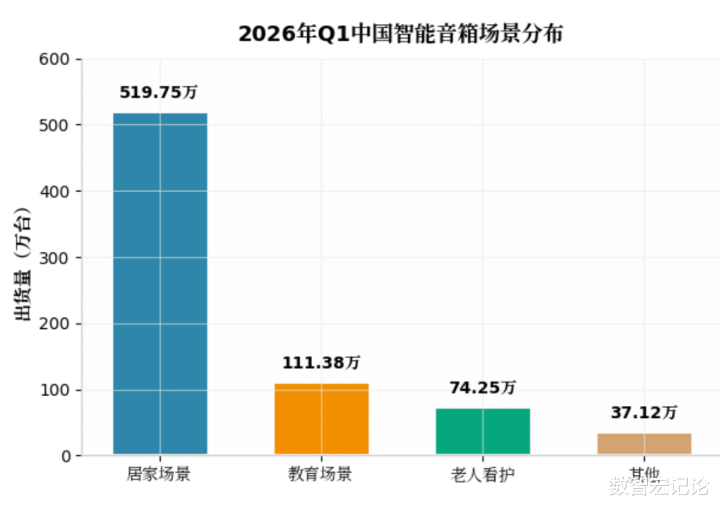

场景分布:居家场景出货量519.75万台,占比70.0%,同比下滑15.1%,核心用于音乐播放、语音控制、家电联动;教育场景出货量111.38万台,占比15.0%,同比下滑8.7%,主打儿童早教、作业辅导功能,小度、天猫精灵儿童款表现突出;老人看护场景出货量74.25万台,占比10.0%,同比增长12.3%,大屏音箱成为主力,主打视频通话、健康监测、语音提醒功能;其他场景出货量37.12万台,占比5.0%,同比下滑10.2%。

渠道分布:线上渠道出货量519.75万台,占比70.0%,同比下滑14.8%,抖音、京东、天猫为核心平台,其中抖音凭借短视频带货,成为中端、低端机型的核心出货渠道;线下渠道出货量222.75万台,占比30.0%,同比下滑10.5%,主要集中在家电卖场、母婴店、老年用品店,教育、老人看护场景产品线下布局力度加大。

四、预测

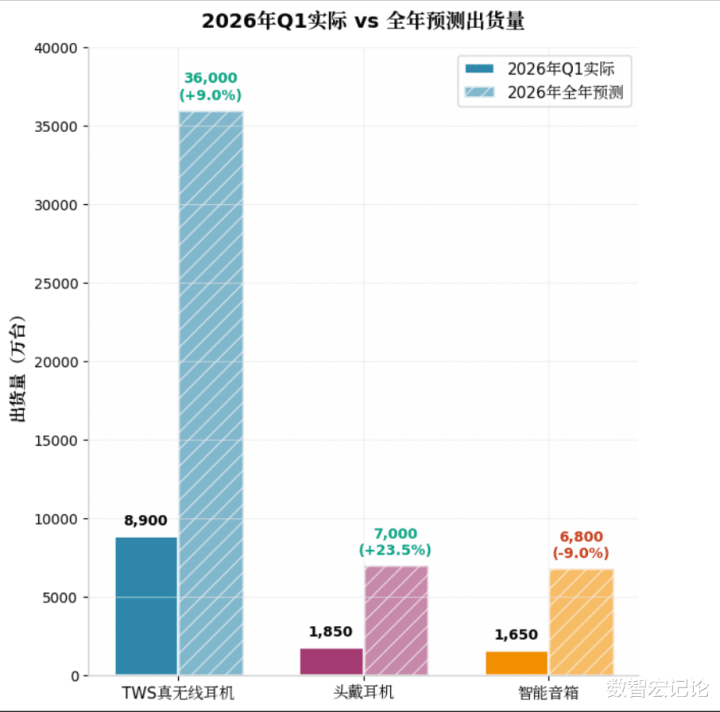

IDC、Omdia等机构预测,2026年全球TWS真无线耳机全年出货量预计达3.6亿台,同比增长8%-10%,开放式耳机将持续保持高增长,占比突破10%;头戴耳机全年出货量预计达7000万台,同比增长22%-25%,无线化、高端化趋势持续强化,集成健康监测、AI功能的机型渗透率将进一步提升;智能音箱全年出货量预计达6800万台,同比下滑8%-10%,带屏音箱、AI大模型音箱将成为核心增长亮点,大屏化、场景化成为主要发展方向。

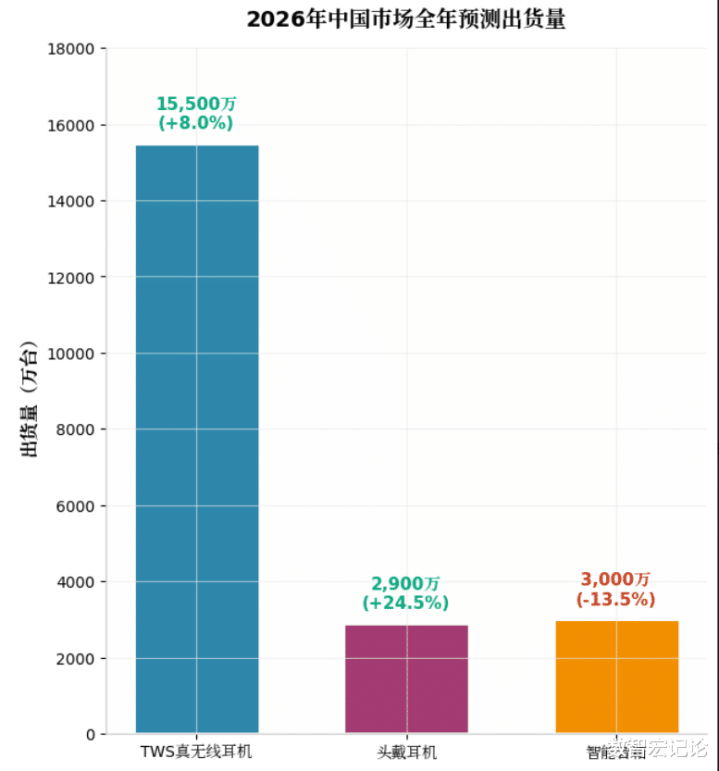

中国市场方面,受消费需求复苏乏力影响,三大品类全年增速将略低于全球平均水平,其中TWS耳机全年出货量预计达1.55亿台,同比增长7%-9%;头戴耳机全年出货量预计达2900万台,同比增长23%-26%;智能音箱全年出货量预计达3000万台,同比下滑12%-15%。厂商将进一步聚焦高端化、智能化、场景化,加大AI技术研发投入,优化产品体验,同时加速海外扩张,以应对国内市场饱和与竞争加剧的挑战,行业集中度将进一步提升。

上一篇:桑托斯: 库里首节就在跛脚 他一条腿打成2+1我称赞他太强硬

下一篇:没有了